Maksureformist võidab üle 80% Eestimaa elanikest, kuulutasid aastatulu suurusest sõltuva maksuvaba tulu süsteemi loojad 2016. aasta hilissügisel.

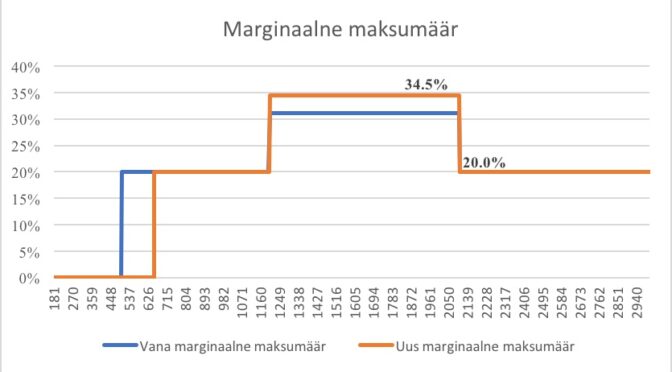

Tänane tegelikkus on selline, et see süsteem, mida on ka Ratase maksuküüruks nimetatud, kärbib juba enam kui poolte palgasaajate sissetulekuid. Kui 2018. aastal sai kuni 1200 euro suurust palka, mida maksuküür ei mõjutanud, … Continue Reading ››