Maksureformist võidab üle 80% Eestimaa elanikest, kuulutasid aastatulu suurusest sõltuva maksuvaba tulu süsteemi loojad 2016. aasta hilissügisel.

Tänane tegelikkus on selline, et see süsteem, mida on ka Ratase maksuküüruks nimetatud, kärbib juba enam kui poolte palgasaajate sissetulekuid. Kui 2018. aastal sai kuni 1200 euro suurust palka, mida maksuküür ei mõjutanud, kolmandik töötajatest, siis nüüd mõjutab maksuküür üle poolte inimeste sissetulekuid.

Mis on maksuküür?

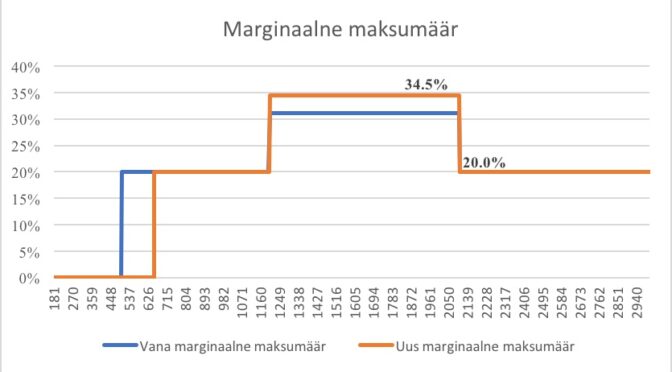

2016. aasta hilissügisel mõeldi välja maksuvaba tulu süsteem, kus maksuvaba tulu määr tehti sõltuvaks inimese aastatulust. Maksuvaba tulu süsteemi põhielement on tuluvahemik 1200-2100 eurot, kus maksuvaba tulu määr hakkab järsult vähenema ja jõuab 2100 euro suuruse tulu juures nullini. Kuna see tuluvahemik on kindlalt eurodes fikseerituna püsinud juba viis aastat ja järgmine aasta on kuues, siis tulude kasvades liigub igal aastal järjest rohkem inimesi oma tuludega sellesse kõrgema maksustamise tsooni.

Õpetajate keskmine palk on järgmisel aastal 2048 eurot. Selle palgataseme puhul pole maksuvaba tulu määr mitte järgmisest aastast kehtima hakkav 654 kuus, vaid 38 eurot, sest maksuküüru valem sööb suurema osa selle ära.

Maksuküüru sees iga lisanduv euro maksustatakse tavapäraselt 20% tulumaksuga ja lisaks iga euro vähendab maksuvaba tulu määra 0,727 eurot millest tulumaks 20% on 0,1454 eurot. Seega marginaalne maksumäär kerkib 34,5 protsendini.

Marginaalne maksumäär tuleb eraldi välja arvutada, seda maksuseaduses sätestatud pole. Lisan selle kohta ka joonise.

Maksuküüru loojad pole ka ise oma süsteemiga rahul

Tähelepanuväärne on sealjuures, et selle maksusüsteemi loonud kolm erakonda pole ka ise oma looduga rahul. Kuna tegemist on sisult tagurpidi astmetega progresseeruva tulumaksuga, siis üks osapool leiab, et astmeline tulumaks ei kõlba ikka mitte kuhugi. Teine osaline räägib, et tuleks ikka tõeline, puhas ja ehtneastmeline tulumaks luua.

Tegelikult pole vaja seda maksuküüru parandada ja remontida, vaid see tuleb ära kaotada ja kehtestada taas kõigile inimestele ühetaoline maksuvaba tulu määr, mis ei sõltu aasta lõpus või oleks õigem öelda isegi alles tuludeklaratsiooni esitamisel lõplikult selguvast aastatulust. 2016. aasta maksueksperiment tuleks tunnistada läbikukkunuks. Sisuliselt on tegemist progresseeruva, aga tagurpidi, läbi maksuvaba tulu rakendatud astmelise tulumaksuga. Ühetaoline maksuvaba tulu on õiglasem, seda on lihtsam rakendada ja sobib paremini Eesti oludesse.

Valitsusliidu esindajad on järgmise aasta riigieelarvet kiites rääkinud, et maksukoormus ei tõuse. Aga maksukoormus ka ei lange. Tänavu pöörati tagasi eelmise valitsuse alkoholiaktsiisi tõus ja selle tulemusel peaks langema tarbimismaksude koormus.

Riigieelarve seletuskirjast loeme, et maksukoormus tõuseb järgmisel aastal

0,1%. Aga tuletame meelde, et võrreldes 2017. aastaga on järgmisel aastal maksukoormus

0,7 protsendipunkti kõrgem.

Eelarve seletuskirjast loeme ka, et järgmisel aastal suurendavad

maksukoormust palgakasvu toel tööjõumaksud. Asi on siin eelkõige selles, et palkade

kasv viib inimesed uue maksusüsteemi eripära tõttu madalama maksuvaba tulu

piirkonda, mis omakorda viib tööjõu maksukoormuse tõusuni.

Edasi, gaasiaktsiis tõuseb järgmisel aastal. Maagaasi kulu on ettevõtetele

tootmissisend. Maagaasi aktsiisitõus mõjutab eraisikutest tarbijaid, aga ka

neid kes otseselt maagaasi ei kasuta, kuid on ühendatud kaugküttevõrku.

Suurem maksumuudatus, mis koos järgmise aasta eelarvega ellu viiakse, tabab

aga pensionäre. Seni on alati on hoolitsetud selle eest, et keskmine pension

tulumaksuga maksustamisele ei läheks. Nüüd saab aga olema nii, et tuleval

aastal peavad üle poole pensionäridest hakkama tulumaksu maksma.

Sotsiaalministeeriumi andmetel on järgmisel aastal 184 000 pensionäri,

kelle puhul 7 eurolt erakorraliselt pensionitõusu osalt tulumaksuga osa

riigikassase tagasi võetakse. 205 tuhandel pensionäril ületab järgmisel aastal pension

ja töötasu 500 euro piiri ja seda ületavalt osalt tuleb hakata tulumaksu

maksma. Varem on alati pensionäride kasinat sissetulekut maksustamisest

säästetud läbi pensionile rakendatud täiendava maksuvaba tulu.

Sellepärast esitaski Reformierakonna fraktsioon riigieelarvele

muudatusettepaneku vabastada pensionid keskmise vanaduspensioni ulatuses

tulumaksukohustusest.

Selleks, et eelarvet seadusega

ettenähtud tasakaaluraamistikku mahutada, nihutati edasi investeeringuid.

Suured taristu- ja muud investeeringud lükati tulevikku põhjusel, et

riigihanked venivad, kohtuvaidlused takistavad ehitustega alustamist ja ka

tekkepõhine raamatupidamine andis ruumi tehingute ajatamiseks nii nagu vaja.

Vabanenud raha ja vabanenud

eelarveruumi aga ei kasutatud selleks, et asendada need investeeringutega, mis

olid ammu ootel. Nii jäi näiteks eelarvest välja Tartu Riia ringi ristmik.

Rahaeraldis 125 miljonit eurot Eesti Energia uue õlitehase ehituseks jäi aga eelarvesse sisse. Detailplaneering olevat valmis, eelprojekt eelprojekt olemas ja ehituseks takistusi pole, rääkis rahanduskomisjoni esimees.

Teede ja taristuinvesteeringute

nihutamine tulevikku ei lahenda midagi, vaid lihtsalt lükkab probleemide

lahendamist edasi. Tulevaste aastate eelarvetes on veel vähem ruumi

investeeringuteks kui seda täna on.

Kevadel koostatud riigieelarve strateegiasse kirjutati teadus- ja arendustegevuse kulude reale 39 miljonit eurot tulemusreservi raha. Paraku selgus aga suvel, et tulemusreservi raha sinna suunata ei saa. Programm ei täitnud vahehindamisel seatud eesmärke, mistõttu jäi preemiarahast ilma.

39 miljonit eurot

teadus- ja arendustegevusele mõeldud tulemusreservi raha suunati edasi Kaunite

Kunstide Kooli ehitamiseks ja manöövri tulemusel sealt vabanenud raha sai kasutada

mujal riigieelarves. Rahandusminister on rahul, tülikast kulude kärpest ja

igavast eelarverevisjonist päästis vähemal sellel korral väike manööverdus

eurorahadega.

Suurem probleem aga

tekkis sellest, et see 39 miljonit eurot tulemusreservi raha kadus ära teadus-

ja arendustegevuse realt. Täitmata oleks jäänud kevadel välja öeldud eesmärk

hoida teadus- ja arendustegevuse kulu 0,71% tasemel SKPst.

Puuduolev raha leiti

keskkonnaministeeriumi eelarvest ettevõtete ressursitõhususe meetmest. Ressursitõhususe

meetmest 39 miljoni euro äravõtmine tähendab seda, et ettevõtjate hinnangul

jääb saavutamata 124 miljoni euro suurune ressursisääst ja jäävad tegemata 111

miljoni euro ulatuses investeeringuid ressursitõhususe parandamiseks.

Seega kokkuvõtlikult

tuleb öelda, et järgmise aasta riigieelarvega võetakse lõivu tuleviku arvelt.

Tänane heaolu on põhiline, probleemide lahendamine las jääb tulevikku.

Manööverdamised eurotoetustega näitavad, kui suur on sõltuvus eurorahadest.

Seda sõltuvust eurorahadest on aga vaja hakata järk-järgult vähendama, sest

järgmisel eurorahade finantsperioodil vähenevad struktuurivahendid tuntavalt. Eelarve

on majanduslikult heal ajal tekitatud puudujäägi tõttu ülejõu elamise eelarve. Investeeringute

edasilükkamise ja eurotoetustest sõltuvuse suurendamise tõttu on see tuleviku

arvel elamise eelarve.

Eelmisest aastast alates hakkas kehtima uus, varasemast

keerulisem ja mitmes aspektis ebaõnnestunud tulumaksusüsteem. Maksuvaba tulu

määr pandi sõltuma maksumaksja aastatulust. Uus maksusüsteem pidavat olema õiglasem

kui varem kehtinud ühetaoline maksuvaba tulu. Paraku just ebaõigluse tekitamine

on uue maksusüsteemi suurim puudus. Aastaga on välja tulnud liiga palju vigu ja

liiga palju näiteid ebaõiglusest.

Püüdes aru saada ja mõista uue maksusüsteemi olemust,

siis on selle põhisisuks edasipüüdlikkuse ja varasemast suuremate tulude

teenimise kõrgem maksustamine. Alates 1200 euro suurusest kuusissetulekust

hakkab maksuvaba tulu järsult vähenema. Tuluvahemikus 1200 – 2100 eurot kuus

tekib anomaalia ja tegelik maksukoormus kerkib 31 protsendini. Seega keskmise

tulu ja selle lähedase tulu saajad said saajad said suurima maksukoormuse

osaliseks.

Töötavad pensionärid kaotasid rohkem kui teised maksumaksjad

Kõige rohkem aga kaotasid uuest maksusüsteemist töötavad

pensionärid. Kui minister kaotab maksureformiga oma kuusissetulekult 36 eurot,

siis töötava pensionäri kaotus on kuni 83 eurot kuus. Eesti pensionäride

vaesusrisk on Euroopa Liidu kõrgeim, selgus hiljutisest uuringust. Kui tervis

lubab siis paljud pensioniealised jätkavad panustamist tööjõuturul. Kas see on

õiglane, et töötav pensionär peab olema solidaarsem kui kõrgepalgaline

riigiametnik?

Varem keskmiselt vanaduspensionilt tulumaksu ei võetud.

Nüüd on aga nii, et teatud tulupiirist alates

maksustatakse kogu pension ja muud tulud alates esimesest eurost tulumaksuga.

Hinnatõusud

võtavad tagasi lubatud maksuvõidu

Eesti

on pikalt püsinud euroala kiireima hinnakasvuga riikide edetabeli absoluutses

tipus. Kahe viimasel aasta jooksul oleme näinud ka seda, et Eesti hinnakasv on

olnud mõnel kuul ka kaks korda kiirem kui euroalal keskmiselt. Eelmisel aastal

kasvasid hinnad Eestis kolm korda kiiremini kui Soomes. Eesti tarbijale on

Lätist saanud turvasadam, kust saab mitte ainult odavamaid aktsiisikaupu, aga

ka odavamaid ehitusmaterjale, tarbekaupu ja isegi küttepuid.

Kuna

hinnakasvu veavad suuresti energiahinnad, siis mõjutavad globaalsed hinnatõusud

samamoodi ka teisi riike. Eesti positsioon euroala hinnatõusu edetabelis on aga

vääramatu. Valitsuse eelarve- ja maksupoliitikal on selle positsiooni

saavutamisel piisavalt suur roll. Eesti Panga hinnangul on aastasest

inflatsioonist ligi viiendiku andnud erinevad maksutõusud.

Riigi reservid

vähenevad

Riigil on kaks põhilist reservi – stabiliseerimisreserv ja

likviidsusreserv. Likviidusreservi on erinevad valitsemissektori üksused

hoiustanud 1,3 miljardit eurot, suurimad hoiustajad on haigekassa ja

töötukassa. Reservis oli aga eelmise aasta lõpu seisuga finantsvara alles vaid

647 miljonit eurot. Seega pool haigekassa ja töötukassa reservidest on ära

kulunud riigi jooksvateks kuludeks. Rahandusministeeriumi ametlikud prognoosid

ütlevad, et ka tänavu voolab raha likviidsusreservist välja rohkem kui sisse

tuleb.

Tulude üldise hea laekumise taustal näeme

aga aktsiisitulude erakordselt kehva laekumist. Maksutulude sõidutamine Läti

riigi eelarvesse ja soomlaste ostude vähenemine põhjapiiril annab tunda ka

riigikassas. See, milleni valed maksupoliitilised otsused ja lõtv

eelarvepoliitika viinud on, kajastub ka riigi rahakotis. Tulemuseks on olukord,

et kingime maksutulu Läti riigile ja samal ajal tühjendame oma väheseid

allesjäänud reserve.

Siin on rahandusministeeriumi andmed maksuvaba tulu reformi esialgsetest tulemustest. Siinkohal tasub tähele panna, et selle analüüsi avaldas rahandusministeerium alles peale ametlikku teabenõude esitamist. Aga see selleks.

Rahanduministeeriumi andmed lükkavad ümber peaminister Jüri Ratase varasemad väited sellest, et maksureformist võitis 86% kõigist töötajatest ja 80% kõigist Eesti inimestest.

Ma ise pakkusin suvel maksuameti tuludeklaratsioonide koondit analüüsides, et nn võitjaid ei saa olla rohkem kui 75%. Nüüd selgub, et võitjaid on jäänud hulga vähemaks, neid saab olla mitte rohkem kui 64% kõigist töötajatest. Asi on ilmselt selles, et suvine tuludeklaratsioonide koond kajastas 2017. aasta tulusid, siis on aga 2018. aasta väljamaksete koondi andmed. Siin aga pole kõiki tululiike, vaid ainult tööandja väljamaksed. Aga igal juhul jääb nn võitjaid igal aastal vähemaks, sest inimeste palgad ja tulud praegustel majanduslikult headel aegadel kasvavad kiiresti.

Rahandusministeeriumi andmetest selgub, et peaminister Ratas luges maksureformist võitjate hulka ka need 22% kõigist töötajatest, kelle netosissetulek jäi samasuguseks nagu vana maksusüsteemi puhul. See on väga suur hulk maksumaksjatest ja kuna neil netosissetulek jäi samaks, siis nad ei saanud ka midagi maksumuudatustest võita. Pigem said keerulisema maksusüsteemi, maksuhalduri arusamatud meeldetuletused, pidid hakkama oma aastatulu prognoosima ja saavad alles aasta möödudes teada, kui suureks neil tegelikult maksuvaba tulu kujunes.

MEMORANDUM

VALITSUSKABINETI NÕUPIDAMISELE

13. septembri 2018. a valitsuskabineti nõupidamisele

rahandusminister Toomas Tõniste

13. september 2018

Maksuvaba tulu reformi esialgsetest tulemustest ja

teavitustegevusest

1. Maksuvaba tulu reformi esialgsed tulemused ……………………………. 1.1. Tulumaksu oodatust rohkem ja vähem maksjad

1. MAKSUVABA TULU REFORMI ESIALGSED TULEMUSED

1.1. Tulumaksu oodatust rohkem ja vähem maksjad

Käesolevas dokumendis on toodud maksuvaba tulu kasutamise andmed 2018. aasta esimese seitsme

kuu kokkuvõttes. Lõplikud maksuvaba tulu reformi esimese aasta mõjud selguvad 2019. aasta

kevadel pärast tuludeklaratsioonide esitamist.

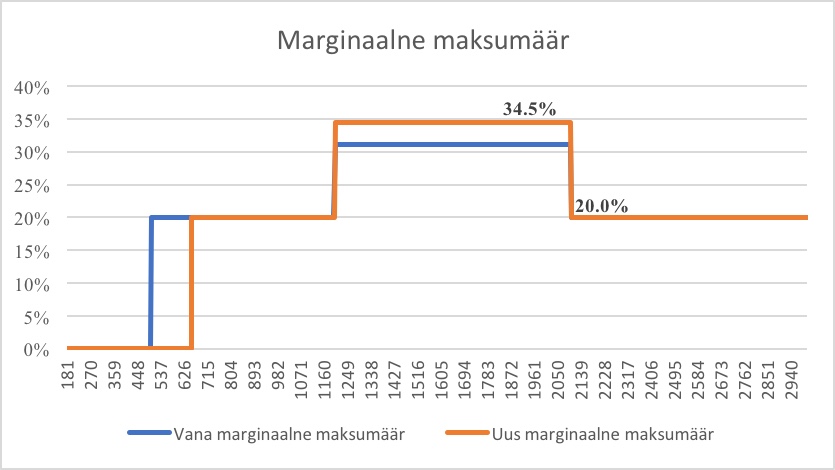

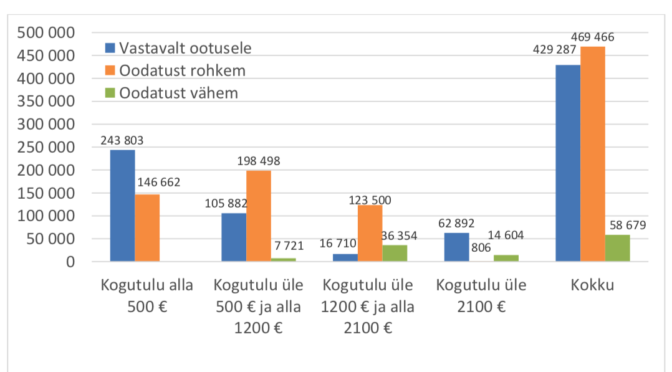

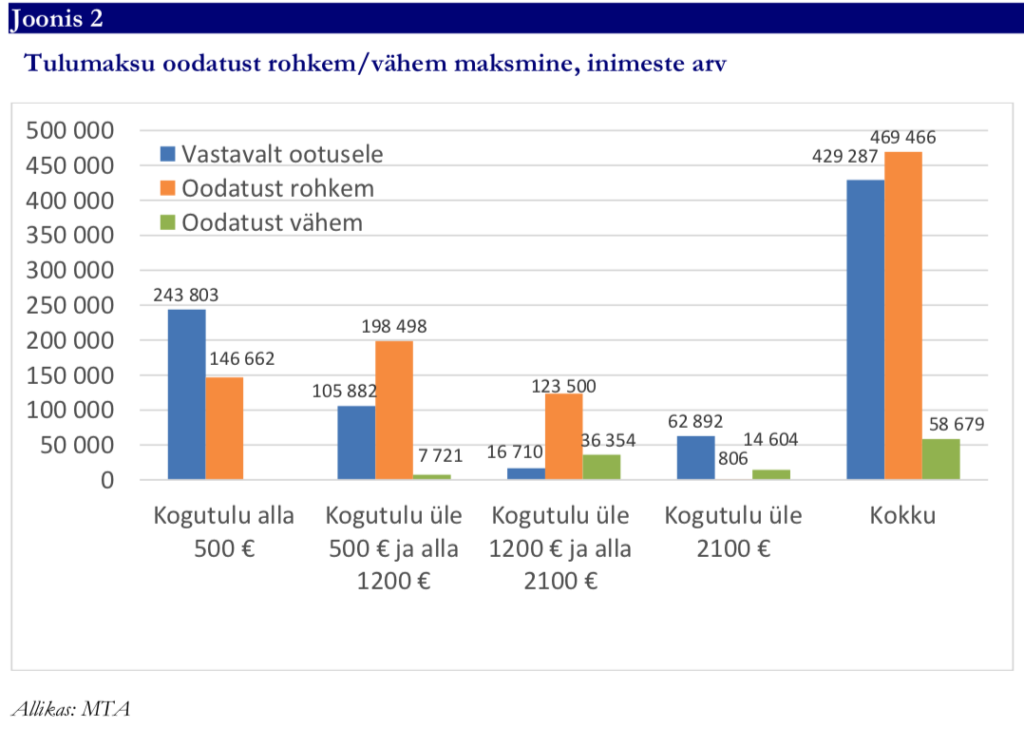

Seitsme kuu kogutulusid vaadates on inimesed ca 66 mln eurot tulumaksu rohkem maksnud, sh

oodatust rohkem 74 mln ja oodatust vähem 8 mln (vt joonis 1). Oodatust rohkem on tasunud

eelkõige ca 382 000 mittepensionäri 69 mln ulatuses. Pensionärid on maksuvaba tulu kasutanud

ootuspärasemalt, oodatust rohkem on tulumaksu tasutud 5 mln ja oodatust vähem 3 mln. Avalduste

mõju on hinnatud 2018. aasta esimese seitsme kuu andmete põhjal, mida võivad aastalõpu preemiad,

dividendid ja vara müügist saadud tulu oluliselt vähendada. Pärast 2018. aasta tuludeklaratsioonide

esitamist selguvad lõplikud tulud ja rohkem makstud tulumaks tagastatakse 2019. aasta kevadel.

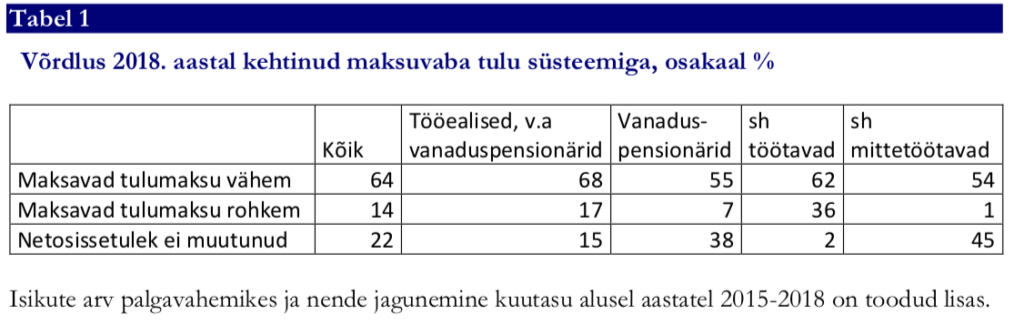

Ootuspäraselt on tulumaksu tasunud ca 429 000 inimest, neist ca 196 000 on pensionärid. Oodatust

rohkem on tulumaksu maksnud ca 469 000 inimest, nendest ca 87 000 pensionäri. Kuni 149 eurot

on oodatust rohkem tasunud neist 40% ehk 186 000 inimest. Oodatust vähem on tulumaksu

maksnud ca 59 000 inimest, neist ca 14 000 pensionäri (vt joonis 2). Kuni 149 eurot on oodatust

vähem tasunud neist 69% ehk ca 41 000 inimest.

Maksu- ja Tolliameti valimist ja teavitamisest

MTA arvestas tulude hulka tulu- ja sotsiaalmaksu deklaratsioonide (TSD) lisa 1 tululiigid (v.a 14 ja

36) ning dividenditulud (INF1). Pensionäride väljavõttes on isikud sünniaastaga 1955 ja varem,

kellele on pensioni väljamakseid teinud Sotsiaalkindlustusamet (SKA). MTA võttis valimisse kõik

isikud, kelle 2018. aasta seitsme kuu tulu kokku oli vähemalt 50 eurot. Lisaks sai ootuspärasuse

hindamises ka piiri laiendatud. Ehk siis ootuspärane ei ole mitte ainult see, kui tulumaks on tasutud

võrreldes ootusepärase tulumaksu tasumisega täpselt, vaid vahe võib olla +/- 5 eurot. Näiteks kui

isik pidi tasuma tulumaksu 100 eurot, aga tasus 97 eurot, siis loeti see ootuspäraseks.

MTA saadab teavitusi maksuvaba tulu kasutamise kohta neile, kes on suuremat maksuvabastust

kasutanud kui nende kogutulud seda lubaks. Pensionäridel on õigus maksuvaba tulu mitmest kohast

maha arvata ja pensionäride teavitamisega tegeleb lisaks MTAle peamiselt SKA (vt järgmine

alapunkt).

2017. aasta teavitustegevused (periood 30.11 – 07.12.2017)

Teavituse otsepostitusega sai 208 048 inimest, neist 161 982 e-postile ja 46 066 tavapostiga.

Teavitust ei saanud 147 573 inimest. Sihtgrupid olid järgmised:

1) Pensionär, kelle pension on alla 1200 või 1201-2099 eurot, töötasu 2017. aastal ei ole ja kellel

maksuvabastust ei ole (kokku 22 206 inimest), 15 181 neist sai kirja e-postile, 7 025

tavapostiga, sõnumiga, et neile lisatakse maksuvabastus automaatselt.

2) Pensionär, kelle pension on alla 1200 või 1201-2099 eurot, töötasu 2017. aastal ei ole ja kellel

on maksuvabastus (kokku 84 638 inimest), said kirja e-postile, et maksuvabastus lisatakse

automaatselt olemasoleva avalduse alusel. NB! 147 573 inimest on samas grupis, kellel on

kõik korras ja pole e-posti – teavitust ei saadetud vaid neile olid suunatud teavitused meedias.

3) Pensionär, kelle pension on alla 1200 või 1201-2099 eurot, töötasu on ja kellel on

maksuvabastus (kokku 30 231 inimest), kellest 16 845 said kirja e-postile, 13 386 tavapostiga,

neid informeeriti, et maksuvabastust rakendatakse maksimaalses lubatud määras.

4) Pensionär, kelle pension on alla 1200 või 1201-2099 eurot, töötasu on ja kellel

maksuvabastust ei ole (kokku 70 803 inimest), kellest 45 176 said kirja e-postile, 25 627

tavapostiga, neid informeeriti, et maksuvabastust ei rakendata ja pension on esimesest eurost

maksustatud.

5) Pensionär, kelle pension on 2100 eurot või suurem (170 inimest), kellest 142 said kirja

e-postile, 28 tavapostiga, teavitati, et maksuvabastust ei saa arvestada ja pension on esimesest

eurost maksustatud.

2018. aasta teavitustegevused

Sihtgruppe oli 2018. aastal kolm:

1) Pensionärid, kes ei kasutanud aastatel 2015/2016 pensionilt maksuvabastust ja kes ei ole

esitanud tuludeklaratsiooni – neid teavitati koos Maksu- ja Tolliametiga, ühekordse

tegevusena. Esialgne maksimaalne prognoos oli 8000 inimest ja tagastamisele kuulub 7

miljonit eurot. Lõplikult tuli teavitada 4300 inimest. SKA teavitada jäi 1400 inimest, kellest

1200 pensionäri said kirja posti teel. 200 pensionäril ei olnud kehtivat elukohta – teavitati

telefoni, e-posti või viimati teada oleva elukoha kohaliku omavalitsuse kaudu. 60 pensionärile

ei olnud võimalik teadet edasi anda. Tulemus: 2015. aasta eest esitati 3000 tuludeklaratsiooni

ja tagastati 0,62 miljonit eurot. 2016. aasta eest esitati 4800 tuludeklaratsiooni, tagastati 1,1

miljonit eurot. 2017. aasta deklaratsioonide osas inimesed veel pöörduvad MTA poole, seega

lõplikku tulemust veel ei ole.

2) Pensionärid, kes lõpetavad töötamise ja kes ei kasuta tulumaksuvabastust pensionilt

maksimaalses lubatud määras – teavitamine on igakuine. SKA on teavitanud 5000

pensionäri, sh telefoni teel 60% ja e-postiga 40%. Püsivalt ei saa ühendust 5%

pensionäridega. Tulemus: Kevadel soovis kasutada maksuvaba tulu pensionitelt 30%, suvel

lõpul vaid 10% pensionäridest. Teistel juhtudel pensionär soovis, kas: jätkata töötamist, sai

Töötukassast töötuskindlustus- või koondamishüvitist, sai tulu mõnest teisest allikast või

soovis saada tulumaksu tagasi järgmisel aastal.

3) Pensionärid, kellele SKA viib pensioni koju ja kellel tekib oht tulumaksu enammakseks. Koju

viiakse pensioni igakuiselt ligi 10 000 inimesele. Märtsist juulini laekus tagasi kokku 376

inimese pension. Varasematel aastatel maksti pensioni sellisel juhul välja järgmise kuul, kuid

2018. aastal tekkis olukord, kus saades korraga kahe kuu pensioni, tuleb maksta ka rohkem

4

tulumaksu, sest eelmise kuu maksuvabastust kuude lõikes üle kanda ei saa. Sel juhul võetakse

inimestega ühendust ja leitakse võimalus, kuidas pension samas kuus välja maksta. Maikuus

said kõik pensioni koju saavad inimesed ka infovoldiku muude makseviiside kohta. Eesmärk

oli suunata inimesi kasutama pangakontot, et tagada paremad võimalused maksete

laekumiseks kiiresti.

ETTEPANEK VALITSUSE OTSUSEKS:

1. Võtta teadmiseks rahandusministri ning Maksu- ja Tolliameti ja

Sotsiaalkindlustusameti esindajate ülevaated maksuvaba tulu reformi esialgsetest

mõjudest ja Sotsiaalkindlustusameti teavitustegevusest.

KOOSTAJAD:

o Kati Kümnik, hüvitiste osakonna hüvitiste juht, Sotsiaalkindlustusamet

(Kati.Kumnik@sotsiaalkindlustusamet.ee, 508 9912);

o Evelyn Liivamägi, maksude osakonna juhataja, Maksu- ja Tolliamet (evelyn.liivamagi@emta.ee,

676 2257);

o Margus Tuvikene, fiskaalpoliitika osakonna analüütik, Rahandusministeerium

(margus.tuvikene@fin.ee, 611 3221).

RIIGIKANTSELEI MÄRKMED:

REGISTREERITUD RIIGIKANTSELEIS:

(kuupäev, indeks)

ETTEVALMISTAJA RIIGIKANTSELEIS:

(nimi, ametinimetus, telefoninumber)

VALITSUSKABINETI NÕUPIDAMISE KUUPÄEV:

5

LISAD

Lisa 1. Maksuvaba tulu reformi taustamaterjalid

Soodne majanduskeskkond kasvatab riigieelarve maksutulusid. Eelarve tulude laekumist kindlustab ka kiire hinnatõus, mis paraku tarbijale ei ole nii soodne kui riigikassale. Headel aegadel tuleks raha kõrvale panna ja eelarvepuhvreid luua, sest head ajad majanduses ei kesta igavesti. Valitsuse koostatud eelarvekava peegeldab ootust, et head ajad majanduses jäävadki kestma.

Ajal kui riigikassa maksutuludest lausa üle ääre ajab, näeme erakordselt nigelat aktsiisitulude laekumist. Piirikaubandus on võtnud sedavõrd ulatuslikud mõõtmed, et ka rahandusministeerium on hakanud aru saama olukorra tõsidusest. Alkoholi piirikaubandus Läti piiril ulatub juba 25 protsendini kogu Eesti turust. Olukord iseenesest lähiaastatel ei lahene ja valitsuse tegevusetus tähendab piirikaubandusega leppimist ka mitmel järgmisel aastal. Rahandusministeeriumi majandusprognoosist nähtub, et alkoholiaktsiisi maksukadu koos sellel lisanduva käibemaksuga on tänavu 89 miljonit eurot, diislikütuse aktsiisikadu koos käibemaksuga 48 miljonit eurot, kahe aktsiisi osas kokku seega 137 miljonit eurot.

Tänavusse riigieelarvesse sisse kirjutatud aktsiisituludest jääb koos käibemaksuga laekumata 216 miljoni eurot. Valitsus tegevus piirdub tegevusetusega, sest muude maksude ülelaekumine katab ära aktsiisitulude alalaekumise.

Kuna riigijuhtimine on pausil, et pole mingit lootust, et piirikaubandusele õnnestub lähiaastatel piir panna. Täitumata jääb ka ootus, et lõpeb töötavate pensionäride kõrgem maksustamine. Sellest, et maksusüsteem muutuks lihtsamaks, arusaadavamaks ja ühetaoliseks, pole praeguse valitsuse puhul samuti mõtet lootagi.

Eelarve tasakaalu viimiseks ei piisa 50 miljonist eurost

Majandusprognoosis hindab rahandusministeerium järgmise aasta eelarve struktuurseks miinuseks 0,2% SKPst ja on sellest tulenevalt juba teatanud, et eelarve tasakaalu viimiseks piisab, kui leida 50 miljoni eurot. Euroopa Komisjoni maikuus avaldatud prognoos aga ütleb, et Eesti valitsussektori käesoleva aasta struktuurne defitsiit on 1,3% SKPst ja järgmisel aastal 0,9% SKPst. Ka Eesti eelarvenõukogu on varem öelnud, et struktuurne miinus võib olla suurem kui rahandusministeerium oma arvutustes näitab. Euroopa Liidu eelarvereeglite järgi tuleb lähtuda Euroopa Komisjoni, mitte siseriiklikust hinnangust eelarve tasakaalule. Euroopa Komisjoni uus prognoos pole veel valminud, aga selleks, et eelarve ei osutuks defitsiidis olevaks, oleks vaja leida mitte 50, aga kuni 200 miljonit eurot.

Valitsus loeb saavutuseks seda, et suudab jooksvaid laenukohustusi täita

Headel aegadel reservide kogumisest loobumist põhjendab valitsus vajadusega riigi laenukohustusi täita. Olemasoleva laenu teenindamine on tegevus ja kohustus, mida tuleb täita ka siis, kui valitsuses valitseb täielik tööseisak. Laenukohustusi täitis riik ka siis kui me olime viimase kriisi põhjas, mitte majanduskasvu harjal nagu praegu.

Headel aegadel on varem riik maksnud tagasi laenu ja samal ajal kogunud ka reserve. Järgmisel aastal on vaja laenu tagasi maksta 72 miljonit eurot. 2007. aastal näiteks maksime tagasi tänases vääringus 110 miljonit eurot ja kogusime ka reserve. Eelarve maht oli siis poole väiksem kui praegu.

Eelarvekava näitab, et valitsus ei soovi mõelda sellele, et head ajad majanduses paratamatult asenduvad kitsamate aegadega tulevikus. Valitsus ei soovi lahendada ka enda tekitatud probleeme, nagu maksusegadus ja piirikaubandus.

Riigihalduse ministri nõunik Risto Kask kirjutas Eesti Päevalehes justnagu vaid praeguse valitsuse tegevus on toonud meile positiivse majandusarengu. Lisaks süüdistab samas, et minu varasem kriitika Jüri Ratase majanduspoliitika kohta polevat õige.

Aga kõigepealt seda, et pole ma kuskil öelnud ega kirjutanud, et Eesti majandusel läheks halvasti. Eesti majandusel läheb jätkuvalt hästi ja seda sõltumata praeguse valitsuse vastutustundetust ja pikaajalise kasvu eeldusi maha tampivast poliitikast.

Vaatame kõigepealt seda viidatud Konjunktuuriinstituudi viimast majandusülevaadet. Eksperdid hindavad majanduse hetkeseisu kõrge 95 punkiga, mida on 10 punkti enam kui eelmisel vaatlusel septembris. Edasi lugupeetud nõunik valetab. Sama kõrge oli hinnang majandusolukorrale ka eelmise kiire majanduskasvu aastatel 2005-2007, ulatudes 2005. aastal 75 punktini ja 97 punktini aastal 2006 ja 68 punktini aastal 2007. Numbrid on mustvalgel kirjas samas ülevaates. Vaatasin ka, et kust kohast on nõunik saanud aastate 2005-2007 kohta hinnangu 15.9 punkti. Nõunik oli lihtsalt majandusülevaate erinevate tabelite read segi ajanud.

Teiseks, praegune majandusedu tugineb suuresti Euroopa Liidu majanduses toimunud positiivsetele arengutele, võimalike riskide mitte-realiseerumisele ja meie peamiste partnerriikide majandusolukorra paranemisele. Edasi on samas ülevaates mustvalgel kirjas, et võrdlus euroalaga näitab, et Eestil on majandusprobleemid keskmiselt 10 punkti raskemad. Üksikutest valdkondadest torkavad eriti silma vähene innovatsioon, rahvusvahelise konkurentsivõime vähesus ja vähene usaldus valitsuse majanduspoliitika suhetes. Just nii on seal kirjas. Aga et ministri nõunikuhakatis avalikkust teadlikult eksitab, on muidugi lubamatu.

Aga veel.

Lõppeval nädalal avaldatud tööandjate majandusspidomeeter näitab, et negatiivse meeleolu kasv on praegu ettevõtjate seas üldine. 518 küsitlusele vastanud ettevõtjast vaid 11 vastasid, et nende arvates on praeguse valitsuse tegevus avaldanud Eesti ettevõtluskeskkonna konkurentsivõimele positiivset mõju. Majandusspidomeetri ajaloos pole nii suurt negatiivset suhtujate osakaalu olnudki.

Seega kokkuvõtlikult – majandustsükli mõttes oleme praegu tõusuharjal ja sinna oleme jõudnud hoolimata praeguse valitsuse tegevusest. Ratase valitsuse poolt ellu viidav pikaajalise kasvu eeldusi maha tampiv poliitika ilmneb selgelt ettevõtjate ülekaalukalt negatiivsest hinnangust valitsuse tegevusele.

Eestis kehtib dividendide maksustamisel põhimõte, et tulumaksu maksmise kohustus on dividende maksval äriühingul. Sellepärast on Eesti äriühingult saadud dividend saaja tulude hulgast välistatud. Üksikisik Eesti äriühingult saadud dividendi ei deklareeri ja mingit maksukohustust dividendi saamisega seoses temal ei teki.

Uuest aastast see enam nii ei ole. Praegune koalitsioon leiab, et dividend kui mittetöine tulu, tuleb uues tagurpidi astmetega maksusüsteemis lugeda aastatulu hulka. Uus poliitika ei soosi lisasissetulekuid ja ettevõtlikkust ning kohtleb ebaõiglaselt dividenditulu saajaid.

Maksuvaba miinimum arvutatakse uue korra järgi aastatulu alusel. Ka saadud dividend hakkab määrama üksikisiku maksukohustuse suurust. Seni Eesti äriühingult saadud dividend üksikisiku maksukohustust ei mõjutanud.

Veel on ametlikes infokanalites selgitatud, et sama põhimõte kehtivat ka teiste maksustavate tulude puhul. Et need lähevad ka inimese sissetulekuna aastatulu arvestusse ja mõjutavad seeläbi maksuvaba tulu suurust. Selliseks näiteks on üüritulu, kasu vara võõrandamisest ja muud tulud. Aga siin tuleb kohe täpsustada, et nendelt tuludelt maksavad üksikisikud tulumaksu, need arvestatakse ka praegu aastatulu hulka ja tuleb tuludeklaratsioonis deklareerida. Eesti äriühingutelt saadud dividendidelt aga üksikisik tulumaksu ei maksa, tuludeklaratsioonis deklareerima ei pea ja praegu aastatulu hulka ei arvata.

Eelnevat saab selgitada järgmise näitega:

Maksumaksja saab töötasu 1100 eurot kuus ja kasutab maksuvaba tulu 500 eurot jooksvalt, mis tähendab, et aastas on tema tulu kokku 13 200 eurot ja maksuvaba miinimum 6000 eurot. Tulumaks arvutatakse 7200 eurolt, mis teeb selle suuruseks 1440 eurot. Kui nüüd see maksumaksja saab aasta lõpus näiteks dividendi 12 500 eurot, siis loetakse aastatuluks 25 700 eurot, mis on üle 25 200 euro. Aastatulu puhul üle 25 200 euro pole võimalik maksuvaba tulu kasutada. Seega tuleb tal dividendide tõttu tulumaksu juurde maksta 1200 eurot.

Seega kokkuvõtlikult – eelnevas näites tekib täiendav maksukohustus dividenditulu tõttu ja täiendav maksukohustus on otseselt seotud dividenditulu saamisega. Kuna tulumaks dividendilt on dividendi maksva äriühingu poolt juba tasutud, siis on võimalik väita, et uues maksusüsteemis tekib teatud tulutasemete juures dividendide topeltmaksustamine.

Aastaid tagasi maksuametis töötades osalesin vahetult ühe suurima avaliku sektori töö ümberkorralduse elluviimisel. Selle sisu oli Sotsiaalkindlustusametist sotsiaalmaksu kogumise ja haldamise üleviimine maksuametisse. Samal ajal toimus ka e- maksuameti ülesehitamine, isikustatud sotsiaalmaksu arvestuse sisseviimine ja aluse loomine teise pensionisamba süsteemi käivitamiseks.

Mäletan üsna hästi, et silma jäi asjaolu, kus kahes erinevas asutuses olid väga sarnaste ja kattuvate funktsioonidega IT süsteemid. Mõlema asutuse infosüsteemid töötavad rahvastikuregistri ja ettevõtteregistri andmetel, seal on maksete tegemise funktsioon, samuti avalduste vastuvõtmise ja töötlemise funktsioonid. Kahe riigiasutuse infosüsteemide kattuvusi ja sarnasusi oli üllatavalt palju.

Ühe ja sama maksusumma liigutamiseks on riigil kaks infosüsteemi

Lihtsustatult kogub Maksu- ja Tolliamet ka tänasel päeval sotsiaalmaksu isikustatud kujul, peab maksuarvestust sotsiaalmaksu maksjate ja kindlustatud isikute lõikes ning teostab igakuiselt laekunud maksusummade ülekandmist sotsiaalkindlustusametile ja teise pensionisambasse. Sotsiaalkindlustusamet peab pensionikohustuste ja sotsiaaltoetuste arvestust ning teostab Maksu- ja Tolliametilt igakuiselt laekuvate maksusummade arvel pensionide ja toetuste väljamakseid. Sisuliselt toimub samade maksusummade liigutamine, aga vastupidises suunas. Ka neile, kes pole IT süsteemide arendamisega kokku puutunud, pole ilmselt uudiseks, et igakuine suurte andmemahtude ülekandmine ühest süsteemi teise on täiendav risk ja täiendav ressursikulu.

On muidugi kümneid spetsiifilisi teenused, mis Maksu- ja Tolliameti infosüsteemis puuduvad, nagu näiteks ohvriabi, rehabilitatsiooni ja erihoolekandeteenus, aga põhilises osas on asutuste IT süsteemide funktsionaalne kattuvus väga suur.

Eesti suurusele riigile pole mõtet välja arendada kahte eraldiseisvat ja samas funktsionaalselt kattuvat IT süsteemi. Miks on vaja andmete ülekandmist ühest süsteemist teise, dubleerivaid projektijuhte, süsteemi arhitekte, rakenduste administraatoreid ja arendusmeeskondi kahe asutuse infosüsteemide jaoks, mille põhifunktsioonid pealegi suures osas kattuvad? Arvan, et oskan sellele küsimusele vastata – Eestis on väljakujunenud praktika, et ministeeriumide prioriteedid piirduvad vaid oma valitsemisalaga ja tööprotsesse ei vaadata ministeeriumide üleselt.

Avaliku sektori infosüsteemid on lihtsustatult osa infrastruktuurist, mis toetavad infotehnoloogiliste vahenditega avalike teenuste ja registrite toimimist. Piltlikult öeldes me ju ei ehita mitut ühes suunas kulgevat maanteed erinevatele kasutajatele, vaid ühte teelõiku kasutavad ikka kõik.

Selle asemel, et otsida sünergiat ühtse infosüsteemi arendamise näol, asuti Sotsiaalkindlustusametis aastal 2014 arendama üle seitsme miljoni euro maksvat uut infosüsteemi, aasta hiljem pandi sinna 3,5 miljonit eurot juurde.

Nüüd tunnistatakse arendus läbikukkunuks ja kavandatakse uut megahanget. Aga jälle eraldi vaid Sotsiaalkindlustusameti infosüsteemi tarbeks. Sellel korral luuakse Sotsiaalkindlustusametis IT süsteemide arendamiseks veel ka eraldi asutus nimega tervise ja heaolu infosüsteemide keskus.

Kuhu on jäänud Maksu- ja Tolliameti uue infosüsteemi arendus?

Uue e- maksuameti arendamist hakkas Maksu- ja Tolliamet kavandama juba aastal 2014. Praegune kasutusolev süsteem pärineb aastast 2000, see ongi ajast kui toonane maksuamet sotsiaalkindlustusametilt sotsiaalmaksu haldamise üle võttis. Maksu- ja Tolliamet on ise tunnistanud, et praegune süsteem on tehnoloogiliselt vananenud. Miks senini pole uue e- maksuameti hankest midagi kuulda olnud?

Oskan ka sellele küsimusele vastata – kogu Maksu- ja Tolliameti IT ressurss läheb praeguse koalitsiooni uute maksude ja ulatuslike maksumuudatuste rakendamiseks vajaminevateks kiireloomulisteks arendustöödeks. Järgmisest aastast peab rakenduma tuhandetest astmetest koosnev üksikisiku tulumaksusüsteem, sinna kulub arutu hulk IT ressurssi. Töödega on kiire. Magustatud joogi maksutulu kogu riigieelarve seisukohast on tühine, aga ainuüksi selle maksu rakendamise IT kulu on üle miljoni euro.

Praegu on veel võimalik varasematest vigadest õppida, panna seisma arutu ressursi raiskamine ja valmistada ette hange Sotsiaalkindlustusameti ning Maksu- ja Tolliameti ühise infosüsteemi arendamiseks.

Läti Seim arutab parasjagu ulatusliku maksureformi seaduseelnõusid. Arutelud toimuvad kiirkorras, sest näiteks ettevõtte tulumaksu muudatused kiitis Läti valitsus heaks alles 11. juulil.

Prominentsel kohal reformikavas ongi ettevõtte tulumaksu ümberkujundamine. Printsiibis toimub üleminek teenitud kasumi maksustamiselt jaotatud kasumi maksustamisele. Kõik detailid pole veel selgunud, aga on teada, et uus maksustamiskord on väga sarnane Eesti ettevõtte tulumaksusüsteemile. Ettevõtte tulumaksumäär tõuseb praeguselt 15 protsendilt 20 protsendile.

20 protsendine maksumäär pole siiski tänasel päeval enam väga konkurentsivõimeline. Viimastel aastatel on EL liikmesriigid jõuliselt ettevõtte tulumaksumära langetanud, sealjuures 20 protsendi lähedasele tasemele ka Rootsi ja Soome. Madalaimad ettevõtte tulumaksu määrad, 12,5 protsenti on Küprosel ja Iirimaal, Ungari kavatseb maksumäära langetada 9 protsendile.

Kuigi ettevõtte tulumaks tõuseb, siis eelkõige investeerivatele ettevõtetele on uus kord soodsam, sest bilansilist, ehk teenitud kasumit alates järgmisest aastast enam ei maksustata. Teatavasti läks Eesti üle teenitud kasumi maksustamiselt jaotatud kasumi maksustamisele aastal 2000. Ülemineku hetkel erinevalt Lätist tookord Eesti oma tulumaksumäära ei muutnud.

Mõnevõrra üllatuslikud on aga üksikisiku tulumaksumuudatused ja üleminek astmelisele tulumaksule. Senise ühetaolise maksu määr on viimastel aastatel langenud 25 -protsendilt 23 -protsendile. Nüüd asendatakse see 20, 23 ja 31,4 -protsendiliste tulumaksumääradega. Kerkib ka maksuvaba miinimum ja lisandub regressiivne komponent.

Palgaskaala ülemises otsas aga tekib ettevõtte tulumaksu määraga võrreldes tuntav erisus, mis tekitab motivatsiooni näidata palgatulu ettevõtlustuluna. Niinimetatud OÜ-tamine on ka Eestis aktuaalne, ehk olukord kus töösuhe näidatakse teenuse osutamisena äriühingu kaudu. On võimalik, et Läti kavandab selle vastu eraldi meetmeid.

Miinuspoolele läheb kindlasti ka sotsiaalmaksu üheprotsendiline tõus niigi kõrge maksumäära juures. Tööjõumaksude tõstmine ei saa kuidagi kaasa aidata ettevõtete konkurentsivõime tõstmisele. Uus sotsiaalmaksumäär tuleb 35,09 protsenti, mis on Balti riikide kõrgeim.

Teadaolevalt tõuseb ka Läti üldine maksukoormus seniselt 29 protsendi tasemelt SKP suhtes 32 protsendi tasemele. Siiski ka maksureformi tulemusel jääb Läti maksukoormus tunduvalt madalamaks Eesti üldisest maksukoormusest. Ka aktsiisimäärades jääb tuntav erisus Läti kasuks võrreldes Eesti aktsiisimääradega.

Riigi värskes eelarvestrateegias on kirjas, et keskvalitsuse negatiivset rahavoogu rahastatakse reservide arvel ning uute laenude võtmiseks tekib riigikassal otsene rahavoogudest lähtuv vajadus 2018. aastal. Kui suur summa laenu võtta ja reserve kulutada tuleb, selle kohta strateegiadokumendis info puudub.

Puudujäägi suurusjärgust annab ülevaate peatükk, kus on kirjeldatud 2018. aasta riigieelarve kulusid. Seal on kirjas, et järgmise aasta tulud kokku on 10,2 miljardit eurot ja kulud kokku 10,6 miljardit eurot. Täpset laenuraha või reservide kaasamise vajadust tulude kulude vahe alati ei näita, sest riigi täiendavat rahavajadust võivad mõjutada ka niinimetatud finantseerimistehingud. Näiteks järgmisel aastal suunatakse 40 miljonit eurot riigile kuuluvale ettevõttele Elering. Kuludes see ei kajastu, küll aga mõjutab riigi rahavoogu.

Täpse laenuvajaduse ja reservidest võetava summa teadasaamiseks tuli teha eraldi päring rahandusministeeriumile. Vastusest selgub, et järgmise aasta eelarve täiendav rahavajadus on 341 miljonit eurot, sellest 137 miljonit eurot kaetakse reservide arvel ja 204 miljonit eurot täiendava laenuga. Finantseerimistehingute mõju ei ole suur, põhiliseks täiendava rahavajaduse põhjustajaks on eelarvepuudujääk. 341 miljonit eurot on väga suur summa, seda on veidi vähem kui on riigil raha stabiliseerimisreservis ja veidi rohkem kui kogu Rail Balticu Eesti poolne omafinantseering.

Siinkohal aga tuleb tähele panna järgmist. Uusi, niinimetatud strateegilisi investeeringuid on Ratase valitsusel järgmisel aastal kavandatud mahus 115 miljonit eurot, ehk vaid kolmandiku ulatuses võlgu või reservidest võetavast rahast. Kommunikatsioonimeistrid rõhutavad, et 2018. aastal jõuavad valitsussektori investeeringud kõigi aegade kõrgeimale tasemele. Aga riigieelarve kogumaht jõuab samuti kõigi aegade kõrgeimale tasemele. Riigieelarve kulud kasvavad 900 miljoni euro võrra, sellest valitsussektori investeeringud vaid 160 miljoni euro võrra võrreldes tänavuse aasta eelarvega. Seega investeeringute kasv võrreldes eelarve kulude kasvuga on üsna tagasihoidlik. Laenuraha ja reserve kulub ikka paar korda rohkem kui läheb raha täiendavateks investeeringuteks.

Majanduskasvu edendava meetmena on Ratase valitsus rõhutanud otsust eraldada täiendavalt 6,5 miljonit eurot aastas teadus- ja arendustegevuse ja innovatsiooni programmile. See on muidugi märkimisväärne summa 900 miljoni euro suurusest kulude kasvust. Ratase valitsuse jätkab ka suurinvestori toetuse meetmega, sinna eraldatakse koguni 3 (kolm!) miljonit eurot. Majanduse elavdamise jutt on samasugune naljanumber nagu kaks korda tagasi võetud ja vanu sõidukeid soosinud keskkonnalõivuks nimetatud automaks.

Tunduvalt suuremaid summasid nõuab aga strateegiadokumendis sisalduv ametnike palgatõusu plaan. Me saame juba järgmisel aastal ära näha ka selle, kuidas vähemalt osa laenurahast ka ametnike palkade tõstmiseks ja riigiasutustes uute töökohtade loomiseks ära kulub.