Eesti majandus kohanes peale üleilmset kriisi edukalt ja on jõudnud peaaegu kriisieelse tipptaseme lähedale. Tööga hõivatud inimeste arv kasvab. Viimaste aastate kasvtempo on paraku kahanenud allapoole potentsiaalset taset, eelmisel aastal vähem, tänavu aga juba tuntavalt. Käesoleva aasta esimese poole ühe protsendi lähedase kasvu asemel oleks majandusel potentsiaali kasvada aasta arvestuses 3-4 protsenti ja selline kasv tagaks ka stabiilse arengu.

Erinevalt lõunanaabritest on meie eeliseks lähedus ja tihedam seos Soome ja Rootsiga. Põhjapoolsemate naabrite majanduste kehvema seisu olukorras oleme aga ka rohkem haavatavad. Meie tugevuseks on ka seni tehtud eelarvepoliitilised valikud. Välishindajad OECD ja Euroopa komisjon on korduvalt kinnitanud meie valikute õigsust ja soovitanud sama kurssi jätkata.

Korras rahandus ja väike riigivõlg ei ole formaalsed näitajad. Euroopal on olemas hiljutine kogemus aastast 2008 kui suur osa euroala riike üritas majandust turgutada eelarvepoliitika lõdvendamise ja laenuraha majandusse süstimise teel. Tulemus ei täitnud eesmärki, riikide võlakoormus suurenes järsult ja hoogu sai vallandunud võlakriis, mis pole tänaseks lahenenud isegi Euroopa Keskpanga sekkumise tulemusel. Laenuraha majandusse süstimisega üritab majandust turgutada põhjanaaber Soome.

Laenuraha ei päästa majandust

Laen tuleb kokkulepitud tähtajaks tagasi maksta ja vahendid selleks peaks tulema laenuga turgutatud majanduse kasvust. Tegelik riikide kogemus on aga vastupidine – laenude tagasimaksed tehakse uute laenude arvel.

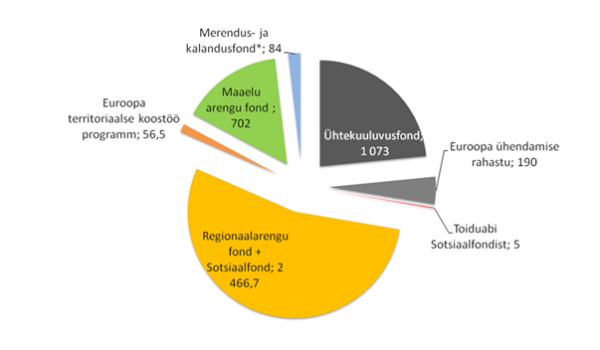

Euroopa statistikaameti andmetel maksavad euroala riigid olemasolevatelt laenudelt intressimakseid summas 3 protsenti SKPst ja see kulu kasvab. Võib arvata, et see summa on paljudel juhtudel isegi suurem kui riigid suudavad ergutusprogrammidega uut laenuraha majandusse süstida. Meie maksame intressideks 0,2 protsenti SKPst, mis tähendab, et saame eelarve kaudu avaliku sektori investeeringuteks suunata enam vahendeid intressikulu puudumise arvel. Käesoleva aasta riigieelarves on kavandatud avaliku sektori investeeringuid 920 miljonit eurot, millest vähem kui pool on välistoetused.

Suhtes sisemajanduse kogutoodangusse on meil avaliku sektori investeeringuid enam kui meist rikkamatel riikidel koos majandust turgutavate abipakettidega.

Abinõudest konkreetsemalt

Välistest teguritest mõjutatud ekspordile toetuva majanduse ergutamise meetmete loetelu on piiratud. Selleks et globaalses konkurentsis läbi lüüa ja kujundada visioon tulevikuks, tuleb määratleda meie tugevad küljed ja eeldused tuleviku kasvuks. Meie tugevusteks on eelpoolmainitud majanduse seotus Skandinaavia riikidega, kuulumine Euroopa tuumikusse, ettearvatav rahandus- ja eelarvepoliitika. Majanduse arengu seisukohalt on olulisel kohal samuti kvalifitseeritud personali olemasolu, ühendused teiste riikidega ja kapitali kättesaadavus.

Vaataks siinkohal ühte tegurit majanduse arenemiseks tingimuste loomisel. Ettevõtte asutamine ja pangakonto avamine on meil äärmiselt lihtne ja kiire, samuti on loodud võimalused suhelda riigiga ja esitada aruandeid elektrooniliselt ning lihtne juurdepääs interneti teel erinevatele registritele, mis annab selge eelise võrreldes teiste riikidega.

Kapitali hankimiseks valikuvõimalusi aga napib. Väärtpaberiturul kaubeldavate aktsiate loetelu on piiratud, konkreetsest valdkonnast, näiteks energeetikast huvituvad investorid sobivat aktsiat ei leiagi. Lihtsamate reeglitega alternatiivturu sisulisest käivitumisest ei ole mõtet rääkida, olukorras kus seal on noteeritud vaid üks Eestis registreeritud Suurbritannia kodanikule kuuluv ettevõte. Jaeinvestorite tarbeks puudub võlakirjaturg, riskikapitalifonde on üksikuid. Võrreldes kriisieelse ajaga on Tallinna börsi käive langenud kümme korda.

Krediidiasutustes seisab hoiustel 12 miljardit eurot. Investorid teenivad nendelt intressi, mis vaevalt katab ära inflatsiooni. Ajaleht Äripäev on välja arvutanud, et kui riik tõstaks oma laenukoormust kaks korda, saaksime majandusse investeerida umbes 2 miljardit eurot. Selle asemel, et raha väljastpoolt sisse laenata, võiks need paar miljardit tulla käibesse sobivate investeerimisvõimaluste olemasolul hoiustel passiivselt seisvatest vahenditest ja turgutada kapitalipuuduses ettevõtteid.

Pangad peaks praeguse olukorraga rahul olema, hoiused katavad 78 protsenti pankade rahastamiseks vajalikest vahenditest, raha hankimiseks finantsurgudelt pole suuri kulutusi vaja teha.

Alternatiivsete võimaluste puudumisel ongi meie ettevõtete põhiliseks lisakapitali hankimise allikaks pangalaen. Laenu aga saavad soodsamalt ettevõtted, millised on niigi tugevalt kapitaliseeritud, piisava rahavooga ja tagatistega. Alustavate ja lühikese ajalooga ettevõtete krediteerimisega pole pankadel mõtet riskida. Lähiajaloost on teada, et kriisile eelnenud aastatel kui majandus kasvas niigi üle potentsiaalse taseme, olid pankade laenupakkumised helded, eriti nendesse valdkondadesse kus majandus oli kõige enam ülekuumenenud. Kiratseva majanduse olukorras aga pangad karmistavad tingimusi ja valivad kliente hoolikamalt. Pangad saavad rahastamisel oma laenutoodetega domineerida põhjusel, et kohalik kapitaliturg on nõrk, majandust selline anomaalne olukord aga edenda ei aita.

Olukorras, kus ettevõtlusega alustamiseks ja tegevuse laiendamiseks omanike kapitalist ei piisa, peaks olema ka muid finantseerimise allikaid kui pangalaen. On veel ka eurotoetused, aga need ei saa olla tavapäraseks kapitali hankimise kohaks. Alternatiivse börsi sisuliseks käivitamiseks võiks näiteks Ettevõtluse Arendamise Sihtasutus avada meetme, toetamaks ettevõtteid aktsiate noteerimisel, samuti oleks vajalik teavituskanali loomine ettevõtjate nõustamiseks.

Võlakirjaturu käivitamist saab alustada sellest kui riik oma enamusosalusega energeetikaettevõtete valdavalt Londoni börsile tehtud hiigelemissioonidest suunaks osa jaeinvestoritele kohalikule turule.

Ellu saab kutsuda hüpoteekvõlakirjad ja luua seaduses nende toimimiseks õiguslik regulatsioon. Hüpoteekvõlakirjad emiteeritakse eluasemelaenuportfelli tagatisel, mis annab täiendava võimaluse kaasata kapitali kohalikult turult.

Pensionifondide vahenditest on Eestisse investeeritud vähem kui kümnendik ja ka siin on põhjuseks sobilike instrumentide vähesus. Pensionifondide haldurid on suures osas Skandinaavia ettevõtted ja investeerimisotsused võidakse teha nende turgude kasuks, mille kohta on rohkem informatsiooni, ehk haldurite koduturgude kasuks.

Põhjalikumalt on nende küsimustega tegelenud MTÜ Finance Estonia kapitaliturgude töörühm. Töörühm on arvukatele uuringutele tuginedes leidnud kinnitust väitele, et finantsturgude areng ei ole mitte ainult korrelatsioonis majanduskasvuga, aga toetab majanduskavu pikemas perspektiivis.

Loodetavasti asuvad ka Riigikogu rahanduskomisjon ja majanduskomisjon nende teemadega põhjalikumalt tegelema. Seni on tõesti jäänud mulje, et põhiliseks aruteluteemaks on olemasolevate ja tulevikus loodavate väärtuste „õiglasem“ ümberjagamine. Aga räägime ka sellest kuidas väärtust juurde luua.

Riik on kavandamas radikaalseid abinõusid käibemaksupettuste tõkestamiseks, milleks on intressivaba käibemaksu tagastamise tähtaja pikendamine, üle 1000 euro suuruste tehingute kohta info kogumine ja pöördmaksustamise kohaldamine väärismetallidele.

Riik on kavandamas radikaalseid abinõusid käibemaksupettuste tõkestamiseks, milleks on intressivaba käibemaksu tagastamise tähtaja pikendamine, üle 1000 euro suuruste tehingute kohta info kogumine ja pöördmaksustamise kohaldamine väärismetallidele.